『※当サイトではアフィリエイト広告を利用しています』

目次

1:私が体験した保険見直しの恐怖体験!

2:教育資金で悩み家計を見直してよかったこと!

3:疑わずに保険の見直しを相談窓口にしてよかった

4:保険会社に相談したくない原因を解明

5:保険を見直す際に自分でしておくべきこと

6:保険見直し手順の一番のおすすめはコレだ!

7:家計・保険見直しのコンサル相談先はどこ?

8:専門の保険相談窓口で解消できること

9:保険見直しで家計の不安が解消された

10:まとめ

こんばんは、メタボ父さんです (^_-)-☆

5月と6月は我が人生において色濃く大変な時期でした。

世の中がコロナ禍で不安定な社会情勢の中、私個人においても癌(がん)が発覚して精神・肉体的にも辛い時期でした。本ブログは家長として家族を守るお父さん向けに書いており、40代の私が得た知識や経験をブログで発信してお父さん方のお役に立てればと記事を書いておりますが、今回の記事は是非、家計をご担当されている奥さまにも読んでもらえると嬉しく思う次第です。というのは、たまたま私もコロナや教育資金について家計を見直すため、今まで気にも止めていなかった生命保険の内容を考え直している途中に病院で癌(がん)が発見されて、運よく癌(がん)治療の費用を何とか捻出できたからです。40代は特に生命保険を見直さないといけないなあと実感しました。そんな私の体験談を交えながら、なるべく保険の専門用語も省いて書いていきたいと思います。何故なら専門用語が多いほど読まれる方も苦痛ですし、私は保険の専門コンサルタントではないもので。それではどうぞ宜しくお願い致します。

1:私が体験した保険見直しの恐怖体験!

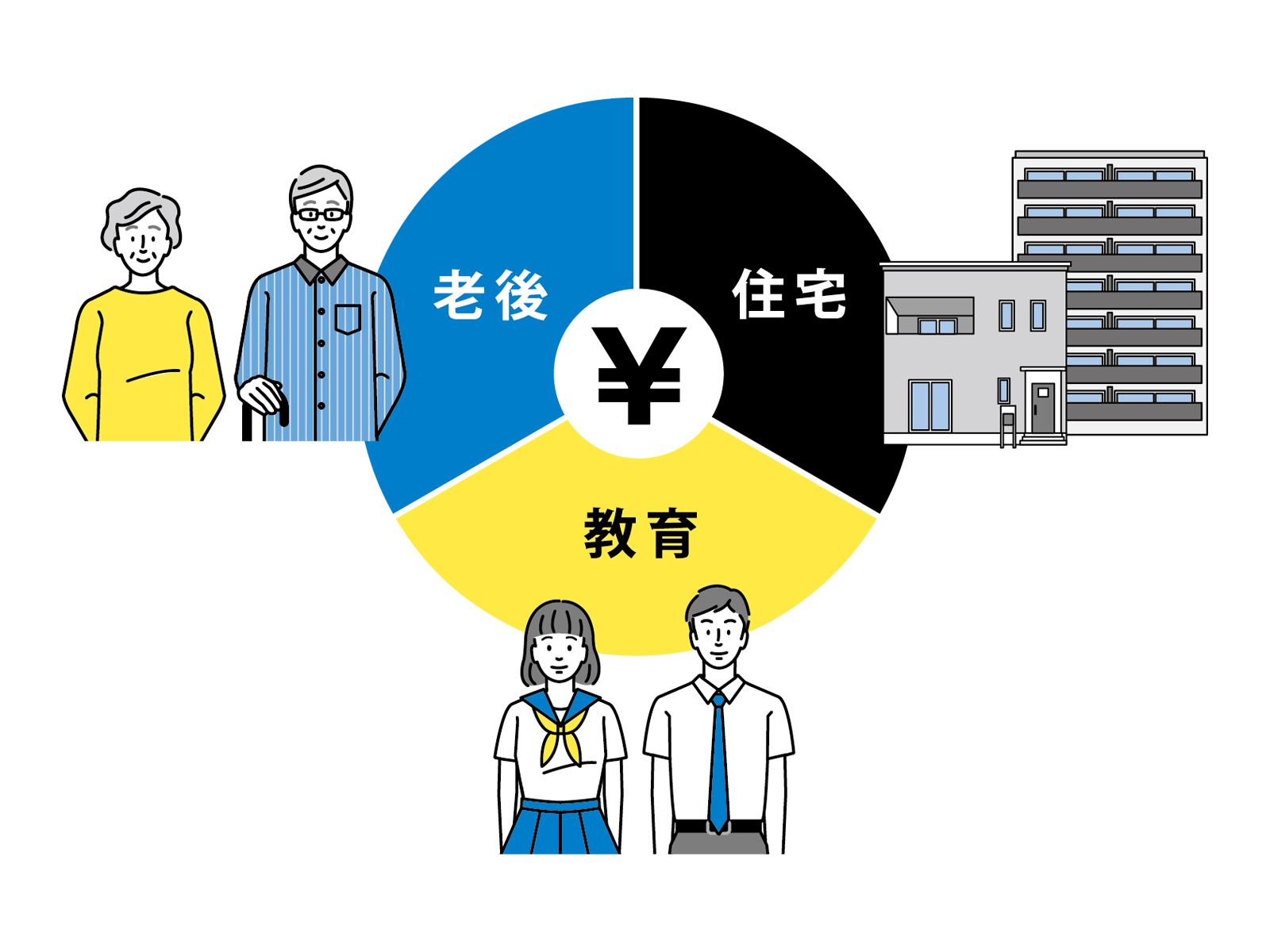

国民の3大支出と言えば昔から「教育」「保険」「住宅」と言われてきました。また、ここ数年は「老後」資金も「保険」と合わせて考える要素に加わりました。じつは私も昨年から家長として「教育資金」について頭を悩ませておりました。十数年前に購入した住宅のローンは完済したので、外壁塗装や室内の細かな修繕費用の積み立て問題を残しておりますが・・・まぁ・・・後回しでもOK。でも子どもの「教育資金」となると塾代や入学金など時間は待ってくれません。

※ちなみに、私が10年間で住宅ローンを完済した「住宅ローン借り換えをする前に知っておきたい心得と家計簿見直し」の記事も合わせて是非、お読みいただければ幸いです。

↓

住宅ローン借り換えをする前に知っておきたい心得と家計簿見直し

<PR広告>

我が家の方針は車を購入するにしても金利がとられるローンは大敵で、おのずと住宅ローン返済を大優先にしていたものですから教育資金の貯蓄に余裕がなかったのも事実です。もっと正確に言えば、きちんと計画をたてて教育資金も定期積金など貯蓄をしておりましたが、人生は思うとおりには運びません。会社経営者の一員でもある私自身の理由で貯蓄計画が崩れて「教育資金」の捻出に頭を悩ませておりました。その小手先問題は今年の4月に生命保険の年払い引落しが数十万円あったからです。保険料も年払い一括の方が安いので一括払いで納めておりました。

4月と5月は生命保険や車の保険、家の固定資産税など出費がかさむ時期ですね。今年は加えて子どもの塾代金や入学金など支出があったので、昨年からまずは保険を見直そうと思っておりました。というのは、私が複数加入している保険のうち生命保険に関して言えばもっと保険料を安くできないかと思っておりました。教育資金を捻出することで頭の中はいっぱいで現在加入している保険がどのような場合にいくらおりるのかも自分で妻に説明できる状況ではなかったです。そこで加入している保険の相談窓口に電話で聞いて把握しました。生命保険は大まかに「定期保険」と「終身保険」の2通りに大別できます。まず自分が死んだ場合は高度障害や事故で数千万円おり、癌など疾病特約で数百万円必ず必ずおりる内容です。現在が48歳で、48歳で私が事故で死ぬと数千万円おりますが60歳になると最低限の数百万円しか60歳以降はおりません。また48歳から60歳に向かうにつれておりる保険金額が減っていきます。

さて、ここからが皆さんにお伝えしたい内容です。

「教育資金」に頭を悩ませていた私は4月に年払いで払う数十万円のお金を減らすことで頭がいっぱいで、一番大切な保険の内容まで神経を回していなかったです。実際に保険会社でなく「保険の相談窓口会社」に問い合わせをして担当者のアドバイスで保険料を年間4万円安くするプランに切り替えようかとも悩んでおりました。つまり自分では48歳でまだ事故や高度障害で死ぬリスクなんて予想もしなかったのです。ところが今年の4月、そう保険料の年払いが引き落とされる4月に病院から私自身が癌(がん)の告知をされることになります。

しつこいですが、ここからも皆さんにお伝えしたい内容です。

もしも私が保険料を安くすることだけにこだわって疾病特約も無駄だと見直していたとしたら、癌(がん)の治療費は捻出できなかったです。

癌(がん)の治療費は数百万円必要です。高額療養制度を活用するなど色々あるのですが、簡単に説明しますと、癌(がん)の治療は主に「抗がん剤治療」と「放射線治療」と「手術」の3通りの組み合わせで、癌の進行度は種類によって治療法が異なります。

また、保険で入院費が1日5,000円から10,000円でる保険でも私が数十年前に加入した保険は免責があり入院してから10日は免責になっておりました。ところが昔と今では治療法が進化しており病院も長期に入院はさせず2週間入院したら一時退院して自宅通院で放射線治療を行うなど変わってきております。この辺りの保険も見直すべきです。そしてここから重要なポイントですが、

私の体験でお伝えします。

私の癌(がん)は種類と進行がんのステージで手術をしない「抗がん剤治療」と「放射線治療」を行いました。いわゆる標準治療と言い医学会で一番最適な治療だと言われる治療法です。よって保険が適用できます。私もギリギリ保険の見直しに失敗しなかったので保険適用で、まとまった数百面円の医療費が捻出できました。ところが、セイカンドオピニオンで他の病院で「先進医療」で癌(がん)を治す方法が見つかる場合もあります。但し、特定の病院のみその機材があるので保険は適用にならず数百万円を自己負担してくださいというケースや、あなたが入っている保険は先進医療も適用になりますとの内容もあります。私の場合、昔、入った保険から十数年も見直ししていなかったので、先進医療は適用外でした。たまたま私の癌(がん)は先進医療の手術を必要としない癌(がん)だったからよかったものの、もし先進医療の方が癌(がん)を根治できる可能性があるのに保険が適用されず、自己負担で数百万円も用意できないので命をあきらめるとなったら、残された家族を守りたい家長としては心残りで大後悔します。

保険は結婚や出産など人生の転換期に見直しましょうとよく言われますが、特に病気を発症しがちな40代になったら必ず見直すべきだと思います。このことを真っ先に皆さまにお伝えしたいことです。

2:教育資金で悩み家計を見直してよかったこと!

一般的に子どもが中学生になるあたりから家計が苦しくなります。小学生から大学生になるまで一人あたり1,000万円~1,500万円は必要です。(医学生除く)

我が家も今年はお金がかかる年でたまたま昨年から家計の見直しておりました。一般的な家庭は地に足をつけ真面目な生活をしているので交際費など削る余裕はなく、食費もせめて外食の回数を減らす程度の節約しかできません。やはり持ち家があれば住宅ローンや保険の見直しを考えるようになります。実際に私も保険に目をつけました。CMでも流れている最近流行りの保険相談です。複数の保険会社と提携している保険相談窓口会社が現在加入している保険を精査してくれて、相談者の希望する生活スタイルにあったおススメの保険会社の商品を提案してくれます。私自身も相談しながら年間4万円保険料を安くできるプランに変更しようかと思っていた矢先に自身への癌(がん)告知がありました。もしも保険の疾病特約を削ったりしていたら数百万円の治療費を用意するのは大変なことですし、それこし家計見直しの節約どころではなかったです。家計を見直すことで、自分自身が加入している保険内容を再認識する機会となり、家族になるべく負担をかけない選択ができてよかったです。

3:疑わずに保険の見直しを相談窓口にしてよかった

複数の保険会社と提携している保険相談会社(コンサルタント)に相談してよかったと思います。

言葉が悪いですが、心理的に現在加入している保険会社の代理店に相談すれば解約されないように新しいプランを勧められるでしょうしね。一方で複数の保険会社と提携している保険相談会社(コンサルタント)も相談者の私から報酬は得られないので(※相談は無料です)現在、私が加入している保険と別の会社を紹介してきます。今の保険内容が良いか悪いかの判断も自分でできるようにしなければいけません。その判断ができるようにコンサルタントも包み隠さず教えてくれます。私の場合は保険相談コンサルタントがアドバイスをしてくれた内容を基本ベースに来年度の保険プラン見直しを心から納得してする準備もできるようになっております。

4:保険会社に相談したくない原因を解明

皆さまは生命保険に加入したきっかけは何でしょうか?

私は新卒で入社した会社の新人研修のときに初めて生命保険に入りました。

新人研修の会場に保険会社の担当者がいて、会社の人事部の人が「はい、それでは保険会社の方の話を一人ずつ聞いてください」との流れでした。あれ、ズルイですよね(笑)会社が用意しているので信用しますものね。新卒なので、「ああー、俺もとうとう社会人の仲間入りだ。保険くらい入らないとなあー」とその気になり加入してしまいます。ところが、20代は保険会社に一番狙われやすい年代で、社会人5年目くらいまでは、保険会社に勤めている親戚知人や会社のクライアント紹介など勧誘される回数が多くなります。私の場合は転職もしており転職先の付き合いで保険会社を変更しました。それで無意識に保険会社に対する抵抗意識がでてくるのですよね。

だから本当は時代と共に保険内容もよくなっているし、昔の保険特約は今の時代にマッチしないのに、保険会社の代理店担当者に相談しても、担当者も成績のために新しいプランを提案されるだろうと警戒してしまい相談しなくなってくる気がします。

5:保険を見直す際に自分でしておくべきこと

現在、加入している保険を見直す際に代理店担当者に相談すると新しいプランへの変更を提案してくることは間違いないと思います。ここで警戒心だけ強めても仕方がないと思います。じつは私は不動産業に携わった関係と会社が保険代理店も兼用していたこともあり損害保険の損害保険募集人資格は合格して持っています。勿論、生命保険に詳しくはないですが社内的な流れは想像できました。例えば代理店にプラン変更の相談をして年間の保険料がどのくらい安くなるか聞いても、即答できず保険会社経由になることなど。皆さまにお伝えしたいことは、保険は知り合いの保険会社勤務している人から加入したり、会社が勧めた代理店で加入した方が多いと思います。その場合、その知り合いの窓口でなく必ず、保険証券や保険会社の相談ダイヤルがあるので、まずはそこに電話をして自分の加入しいる保険がどのような場合にいくらおりるかなど証券をみながら電話で聞いてみてください。個人情報があるので本人が電話しないといけませんが、とても丁寧に詳しく教えてくれます。

6:保険見直し手順の一番のおすすめはコレだ!

私自身が体験した経験で恐縮ですが、保険の加入見直しをする場合のおススメ手順は下記のとおりになります。

① 現在加入している保険証券を手元に用意する。

② 保険証券に記載されている疾病特約はどのような病気が該当するかなど疑問点をメモしておく

③ 加入している保険会社の相談センターに電話をして疑問点を質問する。

④ 「保険コネクト」「保険の相談ひろばLINK」など複数の保険会社と提携しているコンサル会社に相談をする

⑤ 保険コンサルタントに加入している保険証券のコピーを渡し、自身の生活スタイルを伝える

⑥ 保険コンサルタントは家計見直しの知識もあるので恥ずかしがらずに、ざっくばらんに伝える。

⑦ 保険コンサルタントから複数のおススメ会社への変更プランを提案してもらう

⑧ 妻と相談しながら、自身の健康診断の内容など考慮しながら家計を見直す

7:家計・保険見直しのコンサル相談先はどこ?

<PR広告>

例えば保険の見直しでしたら➡「保険見直しラボ」

<PR広告>

例えば保険の見直しでしたら➡「保険コネクト」

無料保険相談の【保険コネクト】

<PR広告>

![]()

![]()

例えば保険の見直しでしたら➡「保険の相談ひろばLINK」

![]()

![]()

ちなみに住宅ローンの見直しでしたら➡「住宅ローン借り換えセンター」

「住宅ローン借り換えセンター」

<PR広告>

![]()

![]()

ちなみに住宅ローンの見直しでしたら➡「住宅ローンの借り換えはモゲチェック」

<PR広告>

8:専門の保険相談窓口で解消できること

★ 月々の保険料を1万円単位で安くするなど支出の解消ができること

★ 現在加入している保険内容の課題がわかり解消できること

★ 自然と保険の知識が身につき騙されないかの不安が解消できること

★ 本当に自分が必要な保証は何かがあかること

★ 最新の終身保険に入り直しても、先進医療特約をつけたうえ、以前より保険料を1万円節約するプランなど可能になること

まだまだ沢山のメリットがありますが詳細は各会社の後期添付しておきます各会社のホームページをご参照下さい。

9:保険見直しで家計の不安が解消された

結局、私の場合は「教育資金」で悩み家計や保険を見直ししていたところ、たまたま病院から癌(がん)の告知があり保険内容を詳しく調べる必要性が生じた訳ですが、結果、癌(がん)治療に伴う数百万円の資金を家計の貯蓄の崩すことなく補えて、結果としては家計への大打撃は逃れることができました。

結婚すれば家族が増える、年をとれば生活習慣病など身体的なリスクを抱えるようになっているかもしれません。年齢に適した保険を見直すことは保証内容を充実させることであり、家長として奥さんに心配をかけず家族を守ることにつながり、結果、保険料も節約できれば家計の不安も解消されます。

10:まとめ

日々の生活スタイルが変わるようにとりまく環境も変化します。二人に一人は癌(がん)になると言われている時代だからこそ、癌(がん)の治療も進化しております。それに合わせて病院の体制も変わってきているので昔に加入した保険の保証内容と現在とでは合致しないケースが沢山あります。

だからこそ、自身が加入している保険の保証内容は、やはり充分に把握しておくべきです。

例えばこのようなことが一昨年ありました。私が地方の営業所まで車で出張したときの話です。その帰り道に高速道路で車のバッテリーがあがってしまいました。20代ではじめて購入した中古車は、しょっちゅうバッテリーがあがったので、車にブースターケーブルを常時積んでおり、他の車から電気を分けてもらうジャンピングスタートをしておりましたが、20数年ぶりにバッテリーがあがりあわててしまいました。すでに年会費(当時で1万円だったかな)も勿体ないとJAF会員にもなってなかったし。仕方がなくJAFに電話すると来てはくれるけど有料だとの事(当たり前か)・・・・と一瞬思いだしました。そもそも車の保険に入っているのでロードサービスがあるのではと(ひと昔前からチューリッヒとかCMしているので)案の定、加入している車の保険のロードサービスが無料でかけつけてくれました。そんなこと知っているよと言われればそれまでですが、保険の内容は知っているといないとでは大きな差があります。

是非、本ブログを読んでくださった方で特に保険加入してから10年くらいそのままにしている方は一度ご自身の保険を見直されることを強くおススメ致します。

a8mat=35SL3P+FXCKYQ+50+2HP601″ rel=”nofollow”>

<PR広告>

![]()

![]()

商品セールは流動的なので「楽天」や「アマゾン」もチェックしましょう(^^)/

★【楽天で商品をチェックしてみよう】★

👇

![]()

★【アマゾンで商品をチェックしてみよう】★

👇

![]()

![]()

![]()